Concepto.

Las prestaciones sociales son los dineros adicionales al Salario que el empleador debe reconocer al trabajador vinculado mediante Contrato de trabajo por sus servicios prestados. Es el reconociendo a su aporte en la generación de ingresos y utilidad en la empresa o unidad económica.

Prima de servicios.

Toda empresa debe pagar a cada empleado un salario mensual, del cual, quince días se deben pagar, por tardar el ultimo día del mes de junio y los restantes quince días en los primeros 20 días del mes de diciembre.

Según el artículo 307 del código sustantivo del trabajo, la prima de servicios no es salario ni se debe computar como salario en ningún caso, tratamiento que se le da a las demás prestaciones sociales. En el caso que el empleado opere con un Contrato de trabajo a término fijo, la prima de servicios se calculara en proporción al tiempo laborado, cualquiera que este sea. La base para el calculo de la prima de servicios es el Salario básico mas Auxilio de transporte, horas extras comisiones y cualquier otro pago considerado salario. En cuanto al auxilio de transporte, este no es factor salarial, pero por mandato expreso del el artículo 7º de la ley 1ª de 1.963, este se considera incorporado al salario para todos los efectos de liquidación de prestaciones sociales. Es de tener presente que este tratamiento del auxilio de transporte es solo para las prestaciones sociales, mas no para los aportes parafiscales ni de seguridad social (pensión, salud A.R.P.).

Cesantías.

El trabajador tiene derecho a que se le pague un salario mensual por cada año de trabajo o proporcionalmente a la fracción de año trabajado.

Para liquidar el auxilio de cesantía se toma como base el último salario mensual devengado por el trabajador, siempre que no haya tenido variación en los tres (3) últimos meses. En el caso contrario y en el de los salarios variables, se tomará como base el promedio de lo devengado en el último año de servicios o en todo el tiempo servido si fuere menor de un año. En este caso también se tiene en cuenta el auxilio de transporte como base para el caculo de las cesantías.La liquidación del las cesantías se hará el ultimo día de cada año o al finalizar el contrato.

Respecto a los empleados del servicio domestico, la base para las cesantías será el 100% incluido el salario que se le pague en especie, algo común en este tipo de trabajadores, puesto que el empleador le suministra la vivienda y la alimentación.

El auxilio de cesantías debe ser consignado por el empleador antes del 15 de febrero del siguiente año en una cuenta individual de cada trabajador en el fondo que el empleado elija. De no consignarse oportunamente las cesantías, el empleador deberá pagar un día de salario por cada día de retraso en la consignación o pago de las cesantías.

Como ya se dijo, el auxilio de cesantías se liquida el finalizar el año, caso en el cual se consigna en un fondo, o a la terminación del contrato. Sin embargo, es posible hacer liquidaciones parciales de las cesantías siempre y cuando estas sean utilizadas para la construcción o mejoramiento de vivienda.

El empleador debe pagar por concepto de intereses sobre las cesantías un 12% anual, o proporcionalmente al tiempo trabajado.

Empleadores no obligados al pago del auxilio de cesantías.

Toda empresa esta obligada al pago del auxilio de cesantías e excepción de la industria familiar y los artesanos siempre que no ocupen mas de 5 personas ajenas o extrañas a su familia y trabajen es su propio establecimiento.

Dotación.

Todo empleado que ocupe más de 1 trabajador permanente debe suministrar al empleado como dotación, cada cuatro meses un par de zapatos y un vestido.

Esta obligación es para con los empleados que devenguen un sueldo de hasta dos salarios mínimos, y tendrán derecho los trabajadores que a la fecha de la entrega de la dotación lleven laborando en la empresa como mínimo 3 meses. Las fechas de entrega de la dotación serán el 30 de abril, el 31 de agosto y el 20 de diciembre de cada año.

Esta prohibido que el empleador compense en dinero el valor correspondiente a la dotación, aunque es costumbre entre los empleadores, especialmente en oficinas y almacenes en los que no se requiere uniforme, entregar el dinero al empleado con el fin que este adquiera por su cuenta y a su gusto las prendas que ha de utilizar en su lugar de trabajo.

Gastos de entierro.

El empleado tiene la obligación de pagar los gastos de entierro de su trabajador, en una suma igual al último mes de Salario. En le caso que el trabajador no hubiera tenido un sueldo fijo, el valor del pago será el equivalente al promedio devengado en el ultimo año.

No es obligatorio el pago de los gastos de entierro a trabajadores transitorios o temporales.

Vacaciones

Las vacaciones consisten en el descanso remunerado que debe el empleador al trabajador equivalente a 15 días hábiles de vacaciones por cada año de servicio. La mitad de las vacaciones puede ser compensada en dinero durante la vigencia del contrato, previo permiso del Ministerio de Protección Social.

Si el contrato termina sin que el empleado haya disfrutado de su período de vacaciones, es obligatorio compensar en dinero (sin necesidad de permiso) y de manera proporcional al tiempo trabajado.Volver a fórmulas

Auxilio de cesantía Este beneficio tiene como fin brindarle al trabajador un medio de subsistencia a la terminación del contrato de trabajo. Existen dos regímenes para la liquidación y pago de las cesantías: los trabajadores vinculados con anterioridad al primero de enero de 1991 están sujetos al régimen de retroactividad de las cesantías, de acuerdo con el cual éstas se liquidan en su totalidad a la terminación del contrato de trabajo; y los trabajadores vinculados con posterioridad al primero de enero de 1991, y aquellos que, habiéndose vinculado con anterioridad a esta fecha, se hayan acogido al régimen de esta ley, están sujetos a la liquidación anual de las cesantías.

En este sistema el empleador liquida las cesantías el 31 de diciembre de cada año y las deposita a más tardar el 15 de febrero del siguiente año en las cuentas individuales de cada trabajador. Estas cuentas son manejadas por las sociedades administradoras de fondos de cesantías.

Intereses de cesantía: En enero de cada año, el empleador debe pagar directamente al trabajador intereses sobre las cesantías a una tasa del 12% anual. Volver a fórmulas

Subsidio familiar: Todas las empresas deben inscribirse en una caja de compensación familiar. Esta inscripción otorga al trabajador el derecho a obtener subsidios en efectivo para sus hijos menores de edad, así como servicios de capacitación, vivienda y recreación. De igual manera, los afiliados tendrán derecho a un subsidio de desempleo, manejado por las mismas cajas de compensación familiar, pero regulado y controlado por el gobierno. El empleador debe pagar, dentro de los 10 primeros días de cada mes, una suma equivalente al 9% del monto de la nómina a la caja de compensación que haya seleccionado. Volver a fórmulas

Subsidio de transporte: Los trabajadores que devenguen hasta dos salarios mínimos legales mensuales tienen derecho al pago del auxilio de transporte fijado por el Gobierno Nacional. Para 2006, el valor del auxilio es de COP $ 47.700 mensuales (aproximadamente US$20.55 tomando COP$/US$ 2.321 como tasa de referencia).Volver a fórmulas

OBLIGACIONES DEL EMPLEADOR

Seguridad Social: El sistema de seguridad social comprende pensiones, salud y riesgos profesionales.

Pensiones: El sistema cubre los riesgos de invalidez, vejez y muerte por causa común, y tiene dos regímenes independientes. Uno administrado por el Instituto de Seguros Sociales - ISS- que maneja un fondo común y otro de capitalización individual a cargo de las administradoras de fondos de pensiones.

La contribución a cualquiera de estos regímenes es del 15,5% del salario mensual del empleado, de las cuales tres cuartas partes están a cargo del empleador, y una cuarta parte le corresponde al trabajador.Volver a fórmulas

Salud: El sistema cubre las contingencias que afectan la salud del trabajador y de su familia que están establecidas en el programa de atención denominado Plan Obligatorio de Salud -POS- y la maternidad. El empleador debe consignar el 12,5% del salario mensual del trabajador, del cual el 8,5% está a cargo del empleador y el 4% restante a cargo del empleado. Este monto es deducido del salario mensual del trabajador.

Riesgos Profesionales: Este sistema cubre las contingencias que afectan la salud del trabajador por causa de accidentes de trabajo o enfermedades profesionales, e igualmente las pensiones por invalidez y muerte generadas por tales enfermedades.

La totalidad del aporte por este concepto está a cargo del empleador y su monto depende del grado de riesgo laboral generado en la actividad de la empresa y del cumplimiento de las normas de seguridad industrial. El rango de cotización va desde el 0,5% hasta el 8,7% del valor total de la nómina mensual de salarios.

FÓRMULAS PARA LA LIQUIDACIÓN DE PRESTACIONES SOCIALES:Cesantía, Prima, horas extra e incapacidades

HORAS EXTRAS

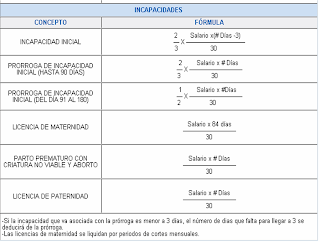

INCAPACIDADES