la contabilidad sistematizada que trabajamos nos la enseñaron con el programa de mecosoft comodin el cual maneja la contabilidad desde el sistema operativo o el pc.

SOFTWARE CONTABLE COMODIN

COMODIN® es un programa de computador orientado al manejo de la información contable,

tributaria y administrativa en forma fácil y confiable. Está diseñado para las empresas de cualquier sector económico que utilizan el computador como herramienta diaria de trabajo, brindando la

posibilidad de manejar un gran volumen de información.

BENEFICIOS

Mantiene varios períodos contables abiertos.

Simplifica los procesos de cierre contable de fin de año, reduciendo tiempo y errores.

Reporta los resultados de Ganancias y Pérdidas al nivel de detalle deseado.

Múltiples compañías y su consolidación.

Disminuye el tiempo de elaboración de las conciliaciones bancarias.

Conserva movimientos de períodos anteriores.

TRIBUTARIOS

Maneja la retención en la fuente y sus bases (relaciones mensuales y anuales).

Control del IVA (relaciones bimensuales y anuales).

Anexos para declaración de renta.

Expide certificados de retención para terceros.

Libros registrados ante la cámara de comercio.

lunes, 7 de septiembre de 2009

lunes, 31 de agosto de 2009

PrEsTaCiOnEs SoCiaLeS

Concepto.

Las prestaciones sociales son los dineros adicionales al Salario que el empleador debe reconocer al trabajador vinculado mediante Contrato de trabajo por sus servicios prestados. Es el reconociendo a su aporte en la generación de ingresos y utilidad en la empresa o unidad económica.

Prima de servicios.

Toda empresa debe pagar a cada empleado un salario mensual, del cual, quince días se deben pagar, por tardar el ultimo día del mes de junio y los restantes quince días en los primeros 20 días del mes de diciembre.

Según el artículo 307 del código sustantivo del trabajo, la prima de servicios no es salario ni se debe computar como salario en ningún caso, tratamiento que se le da a las demás prestaciones sociales. En el caso que el empleado opere con un Contrato de trabajo a término fijo, la prima de servicios se calculara en proporción al tiempo laborado, cualquiera que este sea. La base para el calculo de la prima de servicios es el Salario básico mas Auxilio de transporte, horas extras comisiones y cualquier otro pago considerado salario. En cuanto al auxilio de transporte, este no es factor salarial, pero por mandato expreso del el artículo 7º de la ley 1ª de 1.963, este se considera incorporado al salario para todos los efectos de liquidación de prestaciones sociales. Es de tener presente que este tratamiento del auxilio de transporte es solo para las prestaciones sociales, mas no para los aportes parafiscales ni de seguridad social (pensión, salud A.R.P.).

Cesantías.

El trabajador tiene derecho a que se le pague un salario mensual por cada año de trabajo o proporcionalmente a la fracción de año trabajado.

Para liquidar el auxilio de cesantía se toma como base el último salario mensual devengado por el trabajador, siempre que no haya tenido variación en los tres (3) últimos meses. En el caso contrario y en el de los salarios variables, se tomará como base el promedio de lo devengado en el último año de servicios o en todo el tiempo servido si fuere menor de un año. En este caso también se tiene en cuenta el auxilio de transporte como base para el caculo de las cesantías.La liquidación del las cesantías se hará el ultimo día de cada año o al finalizar el contrato.

Respecto a los empleados del servicio domestico, la base para las cesantías será el 100% incluido el salario que se le pague en especie, algo común en este tipo de trabajadores, puesto que el empleador le suministra la vivienda y la alimentación.

El auxilio de cesantías debe ser consignado por el empleador antes del 15 de febrero del siguiente año en una cuenta individual de cada trabajador en el fondo que el empleado elija. De no consignarse oportunamente las cesantías, el empleador deberá pagar un día de salario por cada día de retraso en la consignación o pago de las cesantías.

Como ya se dijo, el auxilio de cesantías se liquida el finalizar el año, caso en el cual se consigna en un fondo, o a la terminación del contrato. Sin embargo, es posible hacer liquidaciones parciales de las cesantías siempre y cuando estas sean utilizadas para la construcción o mejoramiento de vivienda.

El empleador debe pagar por concepto de intereses sobre las cesantías un 12% anual, o proporcionalmente al tiempo trabajado.

Empleadores no obligados al pago del auxilio de cesantías.

Toda empresa esta obligada al pago del auxilio de cesantías e excepción de la industria familiar y los artesanos siempre que no ocupen mas de 5 personas ajenas o extrañas a su familia y trabajen es su propio establecimiento.

Dotación.

Todo empleado que ocupe más de 1 trabajador permanente debe suministrar al empleado como dotación, cada cuatro meses un par de zapatos y un vestido.

Esta obligación es para con los empleados que devenguen un sueldo de hasta dos salarios mínimos, y tendrán derecho los trabajadores que a la fecha de la entrega de la dotación lleven laborando en la empresa como mínimo 3 meses. Las fechas de entrega de la dotación serán el 30 de abril, el 31 de agosto y el 20 de diciembre de cada año.

Esta prohibido que el empleador compense en dinero el valor correspondiente a la dotación, aunque es costumbre entre los empleadores, especialmente en oficinas y almacenes en los que no se requiere uniforme, entregar el dinero al empleado con el fin que este adquiera por su cuenta y a su gusto las prendas que ha de utilizar en su lugar de trabajo.

Gastos de entierro.

El empleado tiene la obligación de pagar los gastos de entierro de su trabajador, en una suma igual al último mes de Salario. En le caso que el trabajador no hubiera tenido un sueldo fijo, el valor del pago será el equivalente al promedio devengado en el ultimo año.

No es obligatorio el pago de los gastos de entierro a trabajadores transitorios o temporales.

Vacaciones

Las vacaciones consisten en el descanso remunerado que debe el empleador al trabajador equivalente a 15 días hábiles de vacaciones por cada año de servicio. La mitad de las vacaciones puede ser compensada en dinero durante la vigencia del contrato, previo permiso del Ministerio de Protección Social.

Si el contrato termina sin que el empleado haya disfrutado de su período de vacaciones, es obligatorio compensar en dinero (sin necesidad de permiso) y de manera proporcional al tiempo trabajado.Volver a fórmulas

Auxilio de cesantía Este beneficio tiene como fin brindarle al trabajador un medio de subsistencia a la terminación del contrato de trabajo. Existen dos regímenes para la liquidación y pago de las cesantías: los trabajadores vinculados con anterioridad al primero de enero de 1991 están sujetos al régimen de retroactividad de las cesantías, de acuerdo con el cual éstas se liquidan en su totalidad a la terminación del contrato de trabajo; y los trabajadores vinculados con posterioridad al primero de enero de 1991, y aquellos que, habiéndose vinculado con anterioridad a esta fecha, se hayan acogido al régimen de esta ley, están sujetos a la liquidación anual de las cesantías.

En este sistema el empleador liquida las cesantías el 31 de diciembre de cada año y las deposita a más tardar el 15 de febrero del siguiente año en las cuentas individuales de cada trabajador. Estas cuentas son manejadas por las sociedades administradoras de fondos de cesantías.

Intereses de cesantía: En enero de cada año, el empleador debe pagar directamente al trabajador intereses sobre las cesantías a una tasa del 12% anual. Volver a fórmulas

Subsidio familiar: Todas las empresas deben inscribirse en una caja de compensación familiar. Esta inscripción otorga al trabajador el derecho a obtener subsidios en efectivo para sus hijos menores de edad, así como servicios de capacitación, vivienda y recreación. De igual manera, los afiliados tendrán derecho a un subsidio de desempleo, manejado por las mismas cajas de compensación familiar, pero regulado y controlado por el gobierno. El empleador debe pagar, dentro de los 10 primeros días de cada mes, una suma equivalente al 9% del monto de la nómina a la caja de compensación que haya seleccionado. Volver a fórmulas

Subsidio de transporte: Los trabajadores que devenguen hasta dos salarios mínimos legales mensuales tienen derecho al pago del auxilio de transporte fijado por el Gobierno Nacional. Para 2006, el valor del auxilio es de COP $ 47.700 mensuales (aproximadamente US$20.55 tomando COP$/US$ 2.321 como tasa de referencia).Volver a fórmulas

OBLIGACIONES DEL EMPLEADOR

Seguridad Social: El sistema de seguridad social comprende pensiones, salud y riesgos profesionales.

Pensiones: El sistema cubre los riesgos de invalidez, vejez y muerte por causa común, y tiene dos regímenes independientes. Uno administrado por el Instituto de Seguros Sociales - ISS- que maneja un fondo común y otro de capitalización individual a cargo de las administradoras de fondos de pensiones.

La contribución a cualquiera de estos regímenes es del 15,5% del salario mensual del empleado, de las cuales tres cuartas partes están a cargo del empleador, y una cuarta parte le corresponde al trabajador.Volver a fórmulas

Salud: El sistema cubre las contingencias que afectan la salud del trabajador y de su familia que están establecidas en el programa de atención denominado Plan Obligatorio de Salud -POS- y la maternidad. El empleador debe consignar el 12,5% del salario mensual del trabajador, del cual el 8,5% está a cargo del empleador y el 4% restante a cargo del empleado. Este monto es deducido del salario mensual del trabajador.

Riesgos Profesionales: Este sistema cubre las contingencias que afectan la salud del trabajador por causa de accidentes de trabajo o enfermedades profesionales, e igualmente las pensiones por invalidez y muerte generadas por tales enfermedades.

La totalidad del aporte por este concepto está a cargo del empleador y su monto depende del grado de riesgo laboral generado en la actividad de la empresa y del cumplimiento de las normas de seguridad industrial. El rango de cotización va desde el 0,5% hasta el 8,7% del valor total de la nómina mensual de salarios.

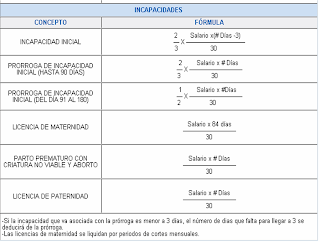

FÓRMULAS PARA LA LIQUIDACIÓN DE PRESTACIONES SOCIALES:Cesantía, Prima, horas extra e incapacidades

HORAS EXTRAS

INCAPACIDADES

SALUD OCUPACIONAL

FACTORES DE RIESGO OCUPACIONALES

Si a Usted alguien le dijera ¡Cuidado! ! NO realice esa operación así, que puede sufrir un accidente! ¿En qué le haría pensar esta advertencia? Se puede afirmar que pensó de inmediato en la presencia de un RIESGO.

Las causas de riesgo de todo tipo pueden generarse simultáneamente en un microclima de trabajo, destacándose unos más que otros y dependiendo de la actividad económica que se desarrolle. Por lo tanto, los riesgos pueden materializarse en la gente, en los equipos, en los materiales, en la tecnología o la técnica utilizada en la producción y en los actos administrativos.

Para este curso el SENA ha diseñado los contenidos necesarios para desarrollar métodos de prevención de riesgos, que solo tendrán aplicación si se logra su identificación y localización en el ambiente de trabajo; de otra manera no sería posible estudiarlos y menos aún, definir pautas de control.

Usted encontrará en esta cartilla algunas reflexiones que se tornarán en actividades propuestas, con el fin de facilitar y garantizar el logro del objetivo; para ello se le invita cordialmente a que comparta su experiencia con el Asesor SENA, quien le acompañará en su proceso de formación profesional integral.

No olvide enviar por correo electrónico el desarrollo de dichas actividades, las cuales también aparecen en las guías de aprendizaje.

1. OBJETIVO

Analizar los conceptos riesgo, peligro y factor de riesgo y a partir de su comprensión, clasificar los factores de riesgo según los efectos para la salud de los trabajadores.

2. RIESGOS OCUPACIONALES

Al iniciar el estudio de los riesgos ocupacionales se hace necesario comprender el concepto de riesgo y sus características. Por riesgo se entiende lo siguiente:

RIESGO es la posibilidad de que ocurra un accidente o perturbación funcional a la persona expuesta.

El término POSIBILIDAD pudiera implicar el "azar", pues una persona expuesta a la acción del riesgo, puede o no sufrir las consecuencias, es decir el accidente o la enfermedad. Un ejemplo de esto se da cuando se reduce la distancia entre la persona y el sitio donde se encuentra la condición de riesgo. Entonces, el que ocurra un accidente, es cuestión de tiempo.

2.1 Según las CARACTERÍSTICAS ENERGÉTICAS, el riesgo puede ser:

2.1.2 RIESGO DINÁMICO

2.2 Según las CONDICIONES LEGALES O CONTRACTUALES de quien se expone al riesgo, éstos pueden ser:

2.2.1 RIESGO COMÚN: Es la posibilidad de sufrir un accidente o enfermedad durante la realización de cualquier actividad cotidiana no laboral.

2.2.2 RIESGO OCUPACIONAL: Es la posibilidad de sufrir un accidente o enfermedad en y durante la realización de una actividad laboral no necesariamente con vínculo contractual.

2.2.3 RIESGO PROFESIONAL: Es la posibilidad de sufrir un accidente o enfermedad en y durante la realización de una actividad laboral con vínculo laboral vigente.

El riesgo no es sólo una simple posibilidad; se materializa al estar presente en la gente, en los equipos, en los materiales o en el ambiente, como una condición de amenaza real y cotidiana, constituyéndose en FACTOR DE RIESGO

3. CLASES DE RIESGO PROFESIONALES

El quehacer de una empresa determina su actividad económica. En Colombia el Decreto 1607 de Julio 31 de 2002 del Ministerio del Trabajo (deroga el Decreto 2100 de noviembre de 1995), determina la Tabla de Clasificación de las Actividades Económicas que asume el sistema General de Riesgos Profesionales, el cual es reglamentario de la Ley 100 de 1993 sobre Seguridad Social.

Los siguientes son ejemplos de algunas actividades económicas, en las cuales los trabajadores se ven expuestos a diferentes factores de riesgo. De igual manera todas presentan diversos grados de riesgo.

• Fundiciones

• Envasado de sustancias químicas

• Hospitales generales

• Cría y manejo de animales

• Centros de educación

En su trabajo el hombre realiza diversas actividades y dependiendo de qué hace, cómo, donde, con qué, cuándo, con quién, para qué, durante cuánto tiempo y el nivel tecnológico utilizado, se determina la clase y grado de riesgo que enfrenta. En Colombia para valorar el nivel de riesgo que tiene una actividad económica (empresa), se aplica el Art. 26 del Decreto 1295 de 1994 sobre Administración y Organización del Sistema General de Riesgos Profesionales, según el cual se dan las siguientes clases de riesgo:

Clase V Riesgo máximo

Clase IV Riesgo alto

Clase III Riesgo medio

Clase II Riesgo bajo

Clase I Riesgo mínimo

Ejemplo:

CLASE V Fundiciones

CLASE IV Formulación de sustancias químicas

CLASE III Hospitales generales

CLASE II Zootecnia, cría de animales domésticos y veterinaria

CLASE I Centro de educación

Las clases de riesgo a su vez, están definidas por una escala de grado de riesgo en la que se estipula, mediante porcentajes, los valores mínimo, inicial y máximo. Con este porcentaje se calcula el valor de la cotizaciones que deberán pagar las empresas mensualmente por concepto de seguro de ACCIDENTE DE TRABAJO y ENFERMEDAD PROFESIONAL (ATEP) a la Administradora de Riesgos Profesionales (ARP).

El Decreto 1772 de 1994 sobre afiliación y cotizaciones al Sistema General de Riesgos Profesionales en su artículo 12 estipula el monto de cotizaciones a cargo exclusivamente del empresario, cuyo rango esta comprendido entre 0.348% y 8.7% de la nómina mensual de la empresa.

Comúnmente los términos Riesgo y Peligro son tomados como sinónimos, pero en realidad presentan una diferencia significativa en el campo de la prevención de riesgos profesionales. Hay que diferenciar sus conceptos:

PELIGRO… es la inminencia de sufrir un accidente o enfermedad.

RIESGO… es la posibilidad de que ocurra un accidente o enfermedad.

De la tabla de clases de riesgo vista anteriormente, se concluye que en la medida que se incrementa el grado (y por tanto la clase), los riesgos se convierten en peligro. Ante el peligro la aparición del accidente o la enfermedad, es sin duda, casi inevitable.

El SENA lo invita a pensar …

Todo peligro es un riesgo, pero no todo riesgo es un peligro. ¿ Está Usted de acuerdo?

En Colombia mediante el Decreto 1281 de 1994 del Ministerio del Trabajo y Seguridad Social, se reglamentan las actividades económicas de alto riesgo para la salud del trabajador y mediante el Decreto 1835 de 1994 se reglamentan las actividades económicas de alto riesgo de los servidores públicos. En actividades que son consideradas peligrosas las acciones de promoción, prevención y control que se deben observar, tienen que ser más rigurosas para mantener los niveles de salud ocupacional adecuados en los trabajadores.

Usted está invitado a que observe y compare en su ambiente de trabajo la siguiente clasificación e identifique los diferentes factores de riesgo presentes.

4. CLASIFICACIÓN DE LOS FACTORES DE RIESGO

Para el estudio y control de los accidentes de trabajo y las enfermedades profesionales, existen varias clasificaciones de los factores de riesgo. La siguiente es la clasificación de los factores de riesgo en función de los efectos para la salud e integridad de los trabajadores.

4.1 GRUPO 1: FACTORES DE RIESGO DEL AMBIENTE DE TRABAJO O MICROCLIMA LABORAL

Estas condiciones se caracterizan por estar normalmente presentes en todos los ambientes que habitamos. Su exceso o defecto puede producir alteraciones en la comodidad, la salud y el rendimiento de las personas, convirtiéndose en un factor de riesgo. Entre otros están:

4.2 GRUPO 2: FACTORES DE RIESGO CONTAMINANTES DEL AMBIENTE

4.2.1 De tipo físico (no mecá nicos)

4.2.2 De tipo químico

4.2.3 De tipo biológico

Son todos los organismos o materiales contaminados que se encuentren en los lugares o áreas geográficas de trabajo que pueden transmitir a los trabajadores expuestos patologías, directa o indirectamente

4.3 GRUPO 3: FACTORES DE RIESGO PRODUCTORES DE INSALUBRIDAD LOCATIVA Y

AMBIENTAL DEFICIENTES

Son aquellos factores de riesgo que se caracterizan por ser fuente de molestias o de posibles enfermedades para el trabajador debido al deficiente servicio, falta o estado inadecuado de sanidad locativa y ambiental deficientes.

4.4 GRUPO 4: FACTORES DE RIESGO PRODUCTORES DE SOBRECARGA FÍSICA

Son todos aquellos factores de riesgo que causan en el trabajador importante fatiga muscular y además desencadenan o agravan patologías osteomusculares, los cuales se caracterizan por no cumplir con las normas de la ergonomía o por presentar situaciones de orden psicosocial.

4.4.1 De tipo disergonómico:

4.4.2 Existen factores de riesgo de tipo psicosocial debido al tipo y organización del trabajo, que producen importante fatiga muscular en los trabajadores y a su vez afectan la psiquis y las relaciones sociales de los trabajadores en el ámbito laboral y familiar, tales como:

FACTORES

DE RIESGO PSICOSOCIALES TIPO DE TRABAJO • Pesado estático - dinámico

• Leve estático - dinámico

• Moderado estático - dinámico

ORGANIZACIÓN DEL TRABAJO • Duración de la jornada

• Ritmo rápido o lento

• Distribución del descanso

• Horas extras

• Incentivos

• Trabajo nocturno

4.5 GRUPO 5: FACTORES DE RIESGO PSICOSOCIALES PRODUCTORES DE SOBRECARGA PSÍQUICA

Son todos aquellos factores de riesgo generados por la organización del trabajo o de la sociedad circundante (extralaboral), que pueden producir en los trabajadores tensiones emocionales desagradables, repetitivas y prolongadas. Ellos son:

a. Los turnos rotativos

b. Los turnos nocturnos

c. Las tareas monótonas

d. Las tareas repetitivas

e. Alta concentración

f. Inestabilidad laboral

g. Exceso de actividad psíquica y Responsabilidad

h. Inseguridad laboral y extralaboral

i. Alta decisión

j. Tareas fragmentadas

k. Tareas sin valorar

l. Autoritarismo

m. Procedimiento peligroso.

n. Relaciones interpersonales tensas

4.6 GRUPO 6: FACTORES DE RIESGO PRODUCTORES DE INSEGURIDAD

Son todos aquellos factores que pueden causar accidentes y pérdida de capitales, por el inadecuado o mal estado de funcionamiento o falta de protección en los equipos, materiales, instalaciones o el ambiente. Estos factores de riesgo pueden ser:

4.6.1 De tipo mecánico:

4.6.2 De Tipo físico - químico:

4.6.3 De tipo instalaciones y superficies de trabajo en mal estado

4.6.4 De Tipo procedimientos peligrosos:

4.6.5 De tipo orden y aseo deficientes

. CONSECUENCIAS DE LOS FACTORES DE RIESGO

Los factores de riesgo como fuentes de desequilibrio, siempre tendrán un efecto particular dependiendo de sus características.

En toda empresa existen factores de riesgo y lógicamente la posibilidad de que surjan las enfermedades generales ocupacionales y los accidentes. Las consecuencias de éstos, serán el ausentismo de los trabajadores por lesiones y enfermedad y los daños a los equipos y materiales, que al final se traducen en pérdidas, con grandes repercusiones no sólo para la empresa, sino también para su entorno. Observe el siguiente esquema que ilustra con mayor claridad lo expuesto:

Una última reflexión….

Siempre que existan los factores de riesgo en los ambientes de trabajo, también existirán las pérdidas para TODOS; por lo tanto ¿Cuál será su participación en la búsqueda de mecanismos que permitan su eliminación o control? ¿Cuál será la actitud a asumir en lo que respecta a las campañas orientadas a la disminución de los mismos?

El SENA espera que estas reflexiones le permitan brindar a su empresa y al medio su valioso aporte y asumir una cultura de autocuidado para contribuir al control y eliminación de los factores de riesgo

pLaN dE nEgoCioS CrAzY PeOpLe

*Este plan de negocios es creado para la empresa CrAzY PeOpLe con el fin de mejorar su productividad y mejorar sus ganancias, sus ventas y crear fama hacia esta...

*Estudio de la competencia: La empresa CrAzY PeOpLe es una sociedad que se dedica al comercio de accesorias para el cuerpo especializados en manillas y llaveros por eso su competencia es mas bien baja, osea que en el mercado hay muy pocos que se dedican a la comercializacion de estas, por eso se dice que CrAzY PeOpLe es una empresa innovadora con excelentes ideas al mercado de los jovenes y gente moderna...

*Estrategia: La estrategia que maneja la empresa CrAzY PeOpLe es de llegar a los mercados mas consumitas con colecciones modernas y nuevos estilos nunca antes provados en el mercado. los objetivos de la empresa son vender a los jovenes y asi ir ganando fama para llegar a otros mercados mas comsumidores.

*Plan de marketing:

*Estudio de la competencia: La empresa CrAzY PeOpLe es una sociedad que se dedica al comercio de accesorias para el cuerpo especializados en manillas y llaveros por eso su competencia es mas bien baja, osea que en el mercado hay muy pocos que se dedican a la comercializacion de estas, por eso se dice que CrAzY PeOpLe es una empresa innovadora con excelentes ideas al mercado de los jovenes y gente moderna...

*Estrategia: La estrategia que maneja la empresa CrAzY PeOpLe es de llegar a los mercados mas consumitas con colecciones modernas y nuevos estilos nunca antes provados en el mercado. los objetivos de la empresa son vender a los jovenes y asi ir ganando fama para llegar a otros mercados mas comsumidores.

*Plan de marketing:

pLaN dE nEgoCioS

CÒMO ARMAR UN PLAN DE NEGOCIOS

El plan de negocios resume las variables producto o servicio, producción, comercialización, recursos humanos, costos y resultados, finanzas.

Comienza con una síntesis englobadora llamada Resumen Ejecutivo. A continuación presenta una introducción y luego un cuerpo principal, integrado por capítulos o secciones en las que se aborda el proyecto desde distintas perspectivas.

Es fundamental incluir en el Plan de Negocios los resultados del análisis y la investigación del mercado en el que se operará un análisis de fortalezas y debilidades de la empresa y de las amenazas y oportunidades que se presentan en el entorno.

ESTUDIO DE LA COMPETENCIA

¿Hay lugar en 3el mercado para el negocio propuesto? ¿Cuál es la mejor manera de ocuparlo? En el caso de una empresa que ya está en marcha: ¿Hay futuro para el negocio con la estrategia y la oferta actual o habría que pensar en algo diferente? Estas son las preguntas que deberían ser contestadas en la sección del plan de negocios que analiza a la competencia. Para ello se hace necesario establecer quiénes son los competidores, cuántos son (y cuántos podrían convertirse en competidores en el futuro) y cuáles son las ventajas competitivas de cada uno de ellos.

Los competidores se agrupan en las siguientes categorías:

Competidores directos: ofrecen los mismos productos o servicios en el mismo ámbito geográfico.

Competidores indirectos: ofrecen productos o servicios que por sus características pueden sustituir a los propios.

Competidores potenciales: hoy no ofrecen productos o servicios similares en el mismo ámbito geográfico, pero por su naturaleza, podrán ofrecerlos en el futuro. Aquí es fundamental tener en cuenta que no se trata sólo de empresas locales que podrían llegar a ofrecer un producto similar, sino también de empresas extranjeras que ya lo hacen en otros países y que podrían ingresar al mercado local.

El plan de negocios debería incluir un benchmarking de la competencia: es decir, una plantilla con los competidores más importantes, cada uno de ellos con una evaluación en aspectos claves, tales como:

Marca

Descripción de producto/servicio

Precios

Estructura

Proceso

Recursos humanos

Costos

Tecnología

Imágen

Proveedores

El benchmarking permite establecer cuáles son los estándares de la industria, cuáles son las ventajas competitivas de cada empresa, cuáles las barreras de entrada y cuáles las barreras de salida.

El benchmarking suele realizarse también con las empresas que, si bien no participan del mismo mercado, tienen factores de éxito similares (atención, clientes, logística, imagen, manejo de proveedores, etc.).

De acuerdo con la evaluación que se realice, se determina si es factible convivir con la competencia y si es necesario neutralizarla o si algún competidor puede transformarse en socio a través de fusión o joint ventures o alianzas estratégicas.

La variable competencia es una de las menos controlables y una de las más influyentes en el desarrollo del negocio. Para contemplar diferentes, escenarios, pueden elaborarse planes de contingencia. Sin embargo, dado que la cantidad de escenarios posibles es infinita, ningún plan de contingencias será capaz de contemplar todas las reacciones y estrategias de la competencia. Por ello, el plan de negocios no debe ser estático sino que debe utilizarse para monitorear la realidad y debe modificarse a la par de los cambios del mundo.

ESTRATÉGIA

Este capítulo del plan de negocios es breve (puede ocupar una sola página) pero imprescindible para que el destinatario comprenda el encuadre general del negocio.

La estrategia es necesaria para marcar el rumbo de la empresa. Aun cuando las condiciones del mercado cambien, la empresa sabrá cómo proceder si tiene una estrategia bien definida.

Basándose en los objetivos delineados en las secciones anteriores del plan, a los recursos y a los estudios del mercado y de la competencia, puede definirse una estrategia que sea la más adecuada para el negocio en cuestión.

Existen algunas herramientas básicas para el análisis estratégico. La más utilizada es la matriz de estrategias genéricas de Michael Porter. Según este análisis, toda empresa deberá optar entre tres estrategias posibles:

Liderazgo en Costos: Consiste en mantenerse competitivo a través de aventajar a la competencia en materia de costos. La ventaja en costos puede ser reflejada en precios más bajos o puede ser aprovechada para reinvertir el ingreso adicional en el negocio.

· Diferenciación: Esta es la estrategia más usual cuando se presenta la necesidad de diversificar la oferta de productos o servicios. Consisten en crear un valor sobre el producto ofrecido para que éste sea percibido en el mercado como único. Puede tratarse de diseño, imagen de marca, tecnología, servicio al cliente.

· Enfoque: En la actualidad, ésta es la estrategia más frecuente para la creación de nuevos negocios.

Reconoce que hay una gran cantidad de oportunidades en el mercado para una oferta de productos y servicios especializada. El desarrollo de una estrategia de foco implica la identificación de un nicho de mercado que aún no ha sido explotado.

FACTORES CRÍTICOS DE ÉXITO

Si bien un negocio es el resultado de una infinidad de variables, siempre pueden identificarse algunos factores que, por el tipo de emprendimiento o por características particulares del mercado, determinarán que el negocio funcione.

Al incluir los factores críticos de éxito en el plan de negocios, se le está diciendo al destinatario: si esto se cumple, el éxito está garantizado. A lo largo de los capítulos siguientes, el plan de negocios se ocupará de especificar de qué manera operar para que efectivamente se cumplan esos factores críticos.

Los potenciales inversores, prestamistas o socios están interesados en conocer indicadores que les permitan evaluar el desarrollo del negocio una vez en marcha.

En este capítulo es importante incluir un listado y una descripción de no más de 10 factores críticos de éxito, y un indicador que permita la medición de cada uno de ellos.

Según el tipo de negocio, algunos de los factores críticos de éxito son:

Ventas

Costo promedio de insumos

Tasa de penetración

Tasa de retención de clientes

Tasa de errores de producción

Productividad del personal

Plazo de entrega

Cantidad de devoluciones

Logística

Imagen.

PLAN DE MARKETING

El Plan de Marketing es la instrumentación de la estrategia de marketing. Sólo tiene sentido si previamente han sido definido el posicionamiento de la empresa y el target al que apunta. Una vez explicitadas las decisiones estratégicas, el plan de marketing debe producir respuestas convincentes a cuatro preguntas fundamentales:

Producto/servicio: ¿Cuáles son los beneficios que la empresa o el producto/servicio generará para los potenciales clientes?

Precio: ¿A qué precio se va a ofrecer el producto/servicio y cuánto influye el precio en la decisión de compra de los potenciales clientes?

Distribución: ¿Cómo y en qué lugar se va a vender el producto/servicio?

Comunicación: ¿De qué manera se va a comunicar el producto/servicio de modo tal que los clientes potenciales se enteren de su existencia y deseen comprarlo?

Algunas recomendaciones para estos cuatro subcapítulos del plan de marketing son:

Producto / servicio

Realizar una descripción objetiva del producto/servicio con todas las características técnicas, incluyendo una descripción del packaging. Si se tratara de un servicio, incluir un detalle del proceso u operación.

Realizar una descripción de los beneficios que el producto/servicio brinda a los consumidores.

Marcar las diferencias entre el producto/servicio propuesto y los de la competencia.

Incluir planos, dibujos y fotos.

Precio

Incluir el precio o rango de precios al cual se ofrece o se pretende ofrecer el producto/servicio y su fundamentación.

Incluir un análisis de sensibilidad para sustentar el rango adoptado y demostrar la elasticidad de la demanda.

Hacer referencia a la investigación de mercado para justificar el rango de precios adoptado.

Incluir un análisis de costos para dejar asentado cuál es el punto de equilibrio y la rentabilidad estimada.

Si se trata del lanzamiento de un nuevo producto, es importante incluir análisis de contribución marginal.

Si se trata de una empresa en marcha, incluir la evolución de precios del mercado de los últimos cinco años.

Distribución

Especificar si la distribución será en forma directa o si actuarán intermediarios que harán llegar el producto al consumidor final.

Determinar cuál va a ser el alcance de la distribución (parroquial, metropolitana, nacional, regional, internacional).

Incluir un mapa del área de cobertura.

Si el esquema de distribución fuera complejo, incluir un diagrama que esquematice las etapas.

Justificar la elección de lugar para el establecimiento de oficinas, locales, depósitos, talleres y/o fábricas.

Comunicación

Describir el objeto de la comunicación y el mensaje que se emitirá para lograrlo.

Determinar los medios de comunicación que se utilizan o que se utilizarán para promover el producto/servicio (medios masivos, marketing directo, puntos de venta, vía pública, auspicios, boca a boca).

Mostrar el plan de comunicaciones para un período de al menos un año.

Incluir el análisis costo-beneficio del plan de comunicaciones.

Si se trata de una empresa en marcha, incluir campañas realizadas y resultados obtenidos.

Recursos humanos

Para la creación de una empresa o el lanzamiento de un nuevo producto, el capítulo de recursos humanos debe concentrarse en los siguientes aspectos:

¿Qué estructura tendrá la empresa en su punto máximo de expansión (organigrama óptimo)?

¿Qué estructura tendrá al inició y cómo evolucionará la incorporación de recursos humanos a medida que la empresa crezca (organigrama mínimo requerido)?

¿Qué cantidad de gente se necesitará en el horizonte de planeamiento adoptado (generalmente entre dos y cinco años)?

¿Qué puestos ocuparán en la empresa, sector o equipo?

¿Cuál será el costo de contratación y remuneración?

Si el objeto del plan de negocios fuera la venta de una empresa en marcha o la búsqueda de algún tipo de asociación, debe incluirse una nómina del personal actual, un organigrama, el costo actual y un plan para el futuro, que incluya los aspectos mencionados en el primer párrafo.

La conducción, es decir, la dirección y la gerencia, es tan importante para el éxito de una empresa, negocio o producto, que merecen un capítulo aparte. Este punto será tratado en la tercera entrega de este dossier.

ESTRATEGIA DE PRODUCCIÓN

En el caso de que el negocio esté vinculado a la manufactura, el plan de negocios deberá dedicar un capítulo a la planificación de la producción. Si la empresa piensa expandirse, manteniendo la misma capacidad productiva, este capítulo no es necesario.

Para un proyecto de empresa o de producto que requiera instalaciones productivas, el plan de negocios deberá describir el modo en que éstas se obtendrán y cómo será reclutado el personal de producción.

Un flujo o diagrama de proceso puede ayudar al lector del plan a comprender la forma en que se operará.

Los supuestos que se establecen en esta sección servirán de base para las proyecciones de egresos en el flujo de fondos (que se incluyen en el capítulo de Factibilidad Financiera). Para que la información sea lo más exacta posible, resulta conveniente pedir presupuestos a posibles proveedores.

Uno de los factores más decisivos para el éxito de la estrategia de producción es la administración de los tiempos. Es necesario coordinar los tiempos de producción para adecuarse a la demanda. Para ello se hace imprescindible una programación de atrás para adelante, mediante la cual la proyección de ventas gobierna sobre el proceso de producción y determina las cantidades a producir, los insumos a comprar y los productos terminados a almacenar.

Es importante que esta sección contenga un análisis de los proveedores de insumos para la producción.

Seguramente la calidad de los productos será un factor de éxito del negocio y dependerá en gran medida de la calidad de los insumos.

En caso de emprendimientos industriales donde la maquinaria sea un factor clave de éxito, es recomendable presentar una breve descripción de los equipos y su funcionalidad.

SÍNTESIS

Delineados los objetivos del plan de negocios, y una vez que se ha realizado un análisis general del mercado, comienza el cuerpo central del documento. Partiendo del análisis de la competencia, que puede sistematizase a través del benchmarking, se establecen las oportunidades que existen en el mercado y los rasgos que van a diferenciar el negocio.

Con esa información se está en condiciones de redactar el capítulo posterior, que consiste en la enumeración de los factores críticos de éxito.

FrAsE dEl DiA

*Cada día alguien nuevo en el mundo se hace rico... ¿a que no has sido tu?...

*Pensar que podrías estar en una playa en este momento y en cambio estas leyendo esto...

*Pensar que podrías estar en una playa en este momento y en cambio estas leyendo esto...

NoTiCiA...

Presidente Uribe continúa en proceso de recuperación

El presidente Álvaro Uribe Vélez se recupera satisfactoriamente después de adquirir el virus AH1N1, así lo dio a conocer ante los medios de comunicación el Ministro de Protección Social, Diego Palacios Betancourt.

Todo parece indicar que el mandatario colombiano se contagio en Argentina cuando asistió a la cumbre de UNASUR.

Los miembros que acompañaron al presidente a este importante evento están siendo evaluados para descartar un posible contagio. También se dio aviso oficial a todos los presidentes y sus comitivas que asistieron a UNASUR para que tomen las medidas respectivas.

Dentro de las actividades canceladas está el consejo de seguridad que se realizaría hoy en San Vicente del Caguán.

Aunque el presidente Uribe despachará desde el Palacio de Nariño siguiendo las recomendaciones médicas, se espera que el miércoles retome su agenda.

Gracias Padre, por escucharme.

Gracias por liberarme de las interferencias creadas por Mí.

Gracias por hacerme entender lo que valgo y lo que busco.

Gracias por quitarme las vendas para ver lo que tú deseas para Mí.

Gracias por aquietarme internamente y en esa quietud lograr reflexionar en plenitud y confianza.

Gracias por el Don del Conocimiento y la Confianza.

Gracias Dador de Vida y Sustancia Unica Vital por mi futuro encuentro con lo anhelado.

Hoy te amo y te venero, porque todo me lo das y lo acepto con amor.

lunes, 24 de agosto de 2009

CARTILLA

¿LOS JOVENES SE ENFRENTAN ! AH ¡ ?

Al finalizar la educación media los jóvenes, se enfrentan a tomar una decisión que crea gran impacto a largo plazo en sus vidas; ya que se debe tomar una responsabilidad teniendo conocimiento de que ofrece el estado y que clase de educación se desea.

ESTUDIAR NOS PUEDE PAGAR MUY BIEN

tenemos que tener encunta que nos falta formacion en el sentido del conocimineto porque no nos esforsamos mcuho en nuestro estudio.En Medellin los jóvenes deberían tener como prioridad el estudio, ya que según la secretaria de educación los jóvenes que tiene no sus estudios completos generalmente ganan 1,21 salarios mínimos mensuales; mientras quienes completan su bachillerato y además adquieren estudios superiores reciben ingresos cuatro veces más altos, sin embargo los egresados quienes inician su vida laboral inmediatamente terminan su educación media tienden a tener ingresos muy bajos.

VENCER EL RIESGO DE AVANDONAR.

A pesar de muchos beneficios ofrecidos por la educación media, los jóvenes se retiran de esta vinculándose a proyectos que no les ofrecen ni estabilidad ni mejores ingresos.

Muchos de los motivos por los que los jóvenes abandonan la educación media son la falta de recursos ecomicos, el embarazo, el encontrar un empleo fijo, entre otros.

TENER CLARO LO QUE QUEREMOS .

Un buen porcentaje de los estudiantes de 11° al terminar sus estudios se presenta a instituciones de educación superior, mientras que el resto preocupa por que aunque un porcentaje se presenta a programas de educación media o a un empleo.

La elección de la educación superior se debe hacer con base al perfil del estudiante y a las necesidades del mundo.

II-Una ruta para construir una carrera.

A. conceptos

Al leer este texto, usted encontrara varios conceptos que se deben precisar porque tienen amplia relación con el diseño de una carrera. Por eso lo invitamos a que, individualmente, piense el significado que tienen para usted. Luego compártalos con sus compañeros para identificar puntos de coincidencia y diferencia.

· Plan de carrera

· Carrera

· Cadena de formación

· Ocupación

· Puesto de trabajo

· Emprendimiento

Ahora, analice sus ideas con relación a los conceptos que se presentan a continuación. ¿Hay diferencias?

¿Qué es un plan de carrera?

Un plan de carrera es una ruta, un camino, una propuesta de cómo conducir las distintas acciones para lograr un resultado. El plan implica tomar elecciones sobre las actividades productivas que nos gustaría realizar y determinar el área del conocimiento que está relacionada con ellas. La construcción de plan de carrera es un proceso de decisión racional que parte del autoconocimiento, de la valoración de sus potencialidades y restricciones, así como de las condiciones del entorno.

¿Qué es una carrera?

La trayectoria educativa y laboral de una persona a lo largo de su vida constituye una carrera. Este concepto hace referencia a las distintas actividades que se realizan para aprender nuevas cosas que luego se aplican en el escenario productivo. La carrera se convierte en un camino que se construye a lo largo de la vida y que incluye las actividades académicas de preparación para trabajar posteriormente.

¿Qué es una cadena de formación?

Una cadena de formación es un continuo que una persona puede generar a través de sus distintas experiencias educativas, formales y no formales, desde la educación media hasta la superior, y que habilita para acceder a un espacio en el mundo productivo.

¿Cuál es la diferencia entre una carrera, una ocupación, un puesto de trabajo y un emprendimiento?

carrera

ocupación

Puesto de trabajo

emprendimiento

Conjunto de actividades de formación y de desempeño productivo de una persona a lo largo de su vida.

Conjunto de actividades similares que requieren conocimientos, habilidades y disposiciones.

Posición que se ocupa en una organización o empresa y que implica el desarrollo de una serie de actividades.

Espacio productivo creado por la misma persona como alternativa para desarrollarse laboralmente.

En la vida moderna actual, una persona puede trabajar en varios puestos u ocupaciones que hacen parte de una misma área de desempeño, por ejemplo, artes, ventas, salud, entre otras.

B. La ruta

¿Qué va a hacer cuando termine el colegio? ¿Qué va a estudiar? Su decisión es importante porque de ella depende , en gran parte, su realización personal, su trabajo en el futuro, el ingreso, el desarrollo de sus capacidades, sus satisfacciones y su aporte a la sociedad.

Si usted ya cuenta con una decisión sobre la carrera que va a seguir, puede utilizar este material para verificarla.

1. estableser nuestro panorama.

Es posible que usted se sienta un poco confundido y con falta de información para tomar decisiones sobre su futuro. Tomar decisiones implica pensar en lo que se desea y en las acciones que necesarias para alcanzarlo. Para ello, usted debe identificar los recursos personales y familiares, clarificar su situación actual, las oportunidades y dificultades, y, especialmente, las expectativas que usted tiene.

1.1 autoconocimiento

Reconocer las características, las fortalezas y las debilidades propias, así como la energía y la pasión para avanzar, son fundamentales para soñar el futuro que desea y definir un proyecto para alcanzarlo.

1.2 Motivaciones y pasiones

La motivación es fundamental para construir un proyecto de vida. La pasión es un elemento que aporta felicidad y realización, da sentido a lo que se hace. Se refleja en la inquietud por aprender y adentrarse en el conocimiento, en la búsqueda de soluciones o en el interés de ayudar a una comunidad o a la sociedad en general.

La pasión es necesaria para superar los obstáculos y abrirse camino en las inciertas, riesgosas y competitivas situaciones de la vida. Es la energía que ayuda a tomar decisiones difíciles y a sostenerse en momentos de crisis. Da un sentido de claridad a las alternativas que se tienen a partir de las propias emociones y contribuye a generar seguridad personal y a proyectarla a los otros. Las fortalezas personales combinadas con la energía que les confiere la pasión son parte del proceso de armar un proyecto futuro.

1.3 Visualización del plan de carrera

Soñar y pensar el futuro no es un ejercicio simple de imaginación si no que incluye tener claridad sobre las propias circunstancias, potencialidades y limitaciones, pero también sobre el esfuerzo personal que implica plantearse retos para mejorar la calidad de vida y alcanzar sus ideales.

Piense lo que quiere lograr en los diferentes ámbitos de su vida:

· Personal (valores, costumbres, uso del tiempo libre)

· Familiar (relación de pareja; expectativas de hijos; relaciones esperadas con sus padres, hermanos y demás familiares )

· Comunitaria (participación en grupos u organizaciones)

· Productiva (en una empresa o una unidad productiva propia)

· Estudio (áreas de interés y perfil laboral que se espera alcanzar )

¿LOS JOVENES SE ENFRENTAN ! AH ¡ ?

Al finalizar la educación media los jóvenes, se enfrentan a tomar una decisión que crea gran impacto a largo plazo en sus vidas; ya que se debe tomar una responsabilidad teniendo conocimiento de que ofrece el estado y que clase de educación se desea.

ESTUDIAR NOS PUEDE PAGAR MUY BIEN

tenemos que tener encunta que nos falta formacion en el sentido del conocimineto porque no nos esforsamos mcuho en nuestro estudio.En Medellin los jóvenes deberían tener como prioridad el estudio, ya que según la secretaria de educación los jóvenes que tiene no sus estudios completos generalmente ganan 1,21 salarios mínimos mensuales; mientras quienes completan su bachillerato y además adquieren estudios superiores reciben ingresos cuatro veces más altos, sin embargo los egresados quienes inician su vida laboral inmediatamente terminan su educación media tienden a tener ingresos muy bajos.

VENCER EL RIESGO DE AVANDONAR.

A pesar de muchos beneficios ofrecidos por la educación media, los jóvenes se retiran de esta vinculándose a proyectos que no les ofrecen ni estabilidad ni mejores ingresos.

Muchos de los motivos por los que los jóvenes abandonan la educación media son la falta de recursos ecomicos, el embarazo, el encontrar un empleo fijo, entre otros.

TENER CLARO LO QUE QUEREMOS .

Un buen porcentaje de los estudiantes de 11° al terminar sus estudios se presenta a instituciones de educación superior, mientras que el resto preocupa por que aunque un porcentaje se presenta a programas de educación media o a un empleo.

La elección de la educación superior se debe hacer con base al perfil del estudiante y a las necesidades del mundo.

II-Una ruta para construir una carrera.

A. conceptos

Al leer este texto, usted encontrara varios conceptos que se deben precisar porque tienen amplia relación con el diseño de una carrera. Por eso lo invitamos a que, individualmente, piense el significado que tienen para usted. Luego compártalos con sus compañeros para identificar puntos de coincidencia y diferencia.

· Plan de carrera

· Carrera

· Cadena de formación

· Ocupación

· Puesto de trabajo

· Emprendimiento

Ahora, analice sus ideas con relación a los conceptos que se presentan a continuación. ¿Hay diferencias?

¿Qué es un plan de carrera?

Un plan de carrera es una ruta, un camino, una propuesta de cómo conducir las distintas acciones para lograr un resultado. El plan implica tomar elecciones sobre las actividades productivas que nos gustaría realizar y determinar el área del conocimiento que está relacionada con ellas. La construcción de plan de carrera es un proceso de decisión racional que parte del autoconocimiento, de la valoración de sus potencialidades y restricciones, así como de las condiciones del entorno.

¿Qué es una carrera?

La trayectoria educativa y laboral de una persona a lo largo de su vida constituye una carrera. Este concepto hace referencia a las distintas actividades que se realizan para aprender nuevas cosas que luego se aplican en el escenario productivo. La carrera se convierte en un camino que se construye a lo largo de la vida y que incluye las actividades académicas de preparación para trabajar posteriormente.

¿Qué es una cadena de formación?

Una cadena de formación es un continuo que una persona puede generar a través de sus distintas experiencias educativas, formales y no formales, desde la educación media hasta la superior, y que habilita para acceder a un espacio en el mundo productivo.

¿Cuál es la diferencia entre una carrera, una ocupación, un puesto de trabajo y un emprendimiento?

carrera

ocupación

Puesto de trabajo

emprendimiento

Conjunto de actividades de formación y de desempeño productivo de una persona a lo largo de su vida.

Conjunto de actividades similares que requieren conocimientos, habilidades y disposiciones.

Posición que se ocupa en una organización o empresa y que implica el desarrollo de una serie de actividades.

Espacio productivo creado por la misma persona como alternativa para desarrollarse laboralmente.

En la vida moderna actual, una persona puede trabajar en varios puestos u ocupaciones que hacen parte de una misma área de desempeño, por ejemplo, artes, ventas, salud, entre otras.

B. La ruta

¿Qué va a hacer cuando termine el colegio? ¿Qué va a estudiar? Su decisión es importante porque de ella depende , en gran parte, su realización personal, su trabajo en el futuro, el ingreso, el desarrollo de sus capacidades, sus satisfacciones y su aporte a la sociedad.

Si usted ya cuenta con una decisión sobre la carrera que va a seguir, puede utilizar este material para verificarla.

1. estableser nuestro panorama.

Es posible que usted se sienta un poco confundido y con falta de información para tomar decisiones sobre su futuro. Tomar decisiones implica pensar en lo que se desea y en las acciones que necesarias para alcanzarlo. Para ello, usted debe identificar los recursos personales y familiares, clarificar su situación actual, las oportunidades y dificultades, y, especialmente, las expectativas que usted tiene.

1.1 autoconocimiento

Reconocer las características, las fortalezas y las debilidades propias, así como la energía y la pasión para avanzar, son fundamentales para soñar el futuro que desea y definir un proyecto para alcanzarlo.

1.2 Motivaciones y pasiones

La motivación es fundamental para construir un proyecto de vida. La pasión es un elemento que aporta felicidad y realización, da sentido a lo que se hace. Se refleja en la inquietud por aprender y adentrarse en el conocimiento, en la búsqueda de soluciones o en el interés de ayudar a una comunidad o a la sociedad en general.

La pasión es necesaria para superar los obstáculos y abrirse camino en las inciertas, riesgosas y competitivas situaciones de la vida. Es la energía que ayuda a tomar decisiones difíciles y a sostenerse en momentos de crisis. Da un sentido de claridad a las alternativas que se tienen a partir de las propias emociones y contribuye a generar seguridad personal y a proyectarla a los otros. Las fortalezas personales combinadas con la energía que les confiere la pasión son parte del proceso de armar un proyecto futuro.

1.3 Visualización del plan de carrera

Soñar y pensar el futuro no es un ejercicio simple de imaginación si no que incluye tener claridad sobre las propias circunstancias, potencialidades y limitaciones, pero también sobre el esfuerzo personal que implica plantearse retos para mejorar la calidad de vida y alcanzar sus ideales.

Piense lo que quiere lograr en los diferentes ámbitos de su vida:

· Personal (valores, costumbres, uso del tiempo libre)

· Familiar (relación de pareja; expectativas de hijos; relaciones esperadas con sus padres, hermanos y demás familiares )

· Comunitaria (participación en grupos u organizaciones)

· Productiva (en una empresa o una unidad productiva propia)

· Estudio (áreas de interés y perfil laboral que se espera alcanzar )

DIAN (Direccion De Impuestos Y Aduanas Nacionales

La Dirección de Impuestos y Aduanas Nacionales (DIAN) se constituyó como Unidad Administrativa Especial, mediante Decreto 2117 de 1992, cuando el 1º de junio del año 1993 se fusionó la Dirección de Impuestos Nacionales (DIN) con la Dirección de Aduanas Nacionales (DAN).

Mediante el Decreto 1071 de 1999 se da una nueva reestructuración y se organiza la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN).

De igual manera, el 22 de octubre de 2008, por medio del Decreto 4048 se modifica la estructura de la Unidad Administrativa Dirección de Impuestos y Aduanas Nacionales.

¿Cuál es su naturaleza jurídica?

La DIAN está organizada como una Unidad Administrativa Especial del orden nacional, de carácter eminentemente técnico y especializado, con personería jurídica, autonomía administrativa y presupuestal y con patrimonio propio, adscrita al Ministerio de Hacienda y Crédito Público.

¿Dónde tiene su jurisdicción?

La jurisdicción de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales comprende el territorio nacional, y su domicilio principal es la ciudad de Bogotá, D.C.

La DIAN hace presencia en 42 ciudades de Colombia: Arauca, Armenia, Barrancabermeja, Barranquilla, Bogotá, Bucaramanga, Buenaventura, Cali, Cartagena, Cartago, Cúcuta, Florencia, Girardot, Ibagué, Inírida, Ipiales, Leticia, Maicao, Manizales, Medellín, Mitú, Montería, Neiva, Palmira, Pasto, Pereira, Popayán, Puerto Asís, Puerto Carreño, Riohacha, Santa Marta, San Andrés, Sincelejo, Sogamoso, Tumaco, Tunja, Turbo, Tuluá, Quibdó, Valledupar, Villavicencio, Yopal.

¿Cómo está constituido su patrimonio?

Está constituido por los bienes que posee y por los que adquiera a cualquier título o le sean asignados con posterioridad.

¿Para qué existe la DIAN?

Para coadyuvar a garantizar la seguridad fiscal del Estado colombiano y la protección del orden público económico nacional, mediante la administración y control al debido cumplimiento de las obligaciones tributarias, aduaneras y cambiarias, y la facilitación de las operaciones de comercio exterior en condiciones de equidad, transparencia y legalidad.

¿Quién es el representante legal de la DIAN?

La representación legal de la DIAN está a cargo del Director General, quien puede delegarla de conformidad con las normas legales vigentes. El cargo de Director General es de libre nombramiento y remoción; en consecuencia se provee mediante nombramiento ordinario por el Presidente de la República.

¿Qué funciones le competen a la DIAN?

La administración de los impuestos de renta y complementarios, de timbre nacional y sobre las ventas; los derechos de aduana y los demás impuestos internos del orden nacional cuya competencia no esté asignada a otras entidades del Estado, bien se trate de impuestos internos o al comercio exterior; así como la dirección y administración de la gestión aduanera, incluyendo la aprehensión, decomiso o declaración en abandono a favor de la Nación de mercancías y su administración y disposición.

El control y vigilancia sobre el cumplimiento del régimen cambiario en materia de importación y exportación de bienes y servicios, gastos asociados a las mismas, financiación en moneda extranjera de importaciones y exportaciones, y subfacturación y sobrefacturación de estas operaciones.

La administración de los impuestos comprende su recaudación, fiscalización, liquidación, discusión, cobro, devolución, sanción y todos los demás aspectos relacionados con el cumplimiento de las obligaciones tributarias.

La administración de los derechos de aduana y demás impuestos al comercio exterior, comprende su recaudación, fiscalización, liquidación, discusión, cobro, sanción y todos los demás aspectos relacionados con el cumplimiento de las obligaciones aduaneras.

La dirección y administración de la gestión aduanera comprende el servicio y apoyo a las operaciones de comercio exterior, la aprehensión, decomiso o declaración en abandono de mercancías a favor de la Nación, su administración, control y disposición, así como la administración y control de los Sistemas Especiales de Importación-Exportación, Zonas Francas, Zonas Económicas Especiales de Exportación y las Sociedades de Comercialización Internacional, de conformidad con la política que formule el Ministerio de Comercio, Industria y Turismo en la materia, para estos últimos, con excepción de los contratos relacionados con las Zonas Francas.

Le compete actuar como autoridad doctrinaria y estadística en materia tributaria, aduanera, de control de cambios en relación con los asuntos de su competencia, así como los atinentes a los Sistemas Especiales de Importación-Exportación, Zonas Francas, Zonas Económicas Especiales de Exportación y las Sociedades de Comercialización Internacional.

¿Qué procesos se desarrollan en la DIAN?

En la DIAN existen procesos: estratégicos, misionales, de apoyo y de evaluación.

Los procesos estratégicos tienen como finalidad orientar a la entidad para que cumpla con su misión, visión, política y objetivos y satisfacer las necesidades de las partes interesadas (organización, persona o grupo) que tengan un interés de la entidad.

Los procesos misionales tienen que ver con la razón de ser y las responsabilidades de la DIAN como institución del Estado que se refleja en su misión, que comprende coadyuvar a garantizar la seguridad fiscal del Estado colombiano y la protección del orden público económico nacional, mediante la administración y control al debido cumplimiento de las obligaciones tributarias, aduaneras y cambiarias, y la facilitación de las operaciones de comercio exterior en condiciones de equidad, transparencia y legalidad.

Los procesos de apoyo proporcionan el soporte a los procesos estratégicos, misionales y de medición, análisis y mejora.

Los procesos de evaluación permiten garantizar un ejercicio de medición, retroalimentación y ajuste, de tal forma que la entidad alcance los resultados propuestos. Incluyen procesos de medición, seguimiento y auditoría interna, acciones correctivas y preventivas, y son una parte integral de los procesos estratégicos, de apoyo y los misionales.

¿Cuáles son los procesos?

Procesos estratégicos

Inteligencia corporativa

Procesos misionales

Asistencia al cliente

Recaudación

Comercialización

Fiscalización y Liquidación

Gestión Jurídica

Operación Aduanera

Administración de Cartera

Gestión Masiva

Procesos de apoyo

Gestión Humana

Recursos Físicos

Recursos Financieros

Servicios Informáticos

Procesos de evaluación

Investigación disciplinaria

Control interno

Defensoría

ArChIvIsTiCa

La Archivística es la disciplina que trata de la organización, del funcionamiento y del estudio de los archivos. Desde muy antiguo se ha sentido la necesidad, tanto por parte de las personas privadas como por parte del Estado, y por todos los niveles de la Administración, de conservar los documentos, que hacen referencia a la administración y a las relaciones jurídicas, en un lugar determinado y bien ordenados. Naturalmente este proceso se ha consolidado y ha alcanzado grandes dimensiones con la difusión y generalización del uso de la escritura y por la progresiva organización de la administración y su burocratización

El archivos es importante para la administración ya que permite toma de decisiones y Fuentes de historia.

Gestión documentalConjunto de actividades administrativas y técnicas tendientes ala planificación y buen manejo de los archivos para que estos se conserven (Art. 3. ley 594 de 2000).

Esto con el fin de que haya transparencia en la gestión administrativa.Debe de haber un equipo que dirija y se responsabilice de la documentació

PDG (programa de gestion doc.)

-programa de gestión documentalSe compone de consideraciones básicas de tipo administrativo, económico y archivistito.Se basa en la adopción de tablas de retención documental, seguimiento, identificación de los procesos de un programa de gestión documental y sus flujos de información.Proceso de producción de documentos:

1-Creación y diseño de documentos: se basa en métodos de impresión y selección de soportes documentales.

2-Normalización de la producción documental: Formatos impresos y numerote copias de los archivos.Proceso de recepción:

1-Radicación: Procedimiento en el que se le asigna un numero a las comunicaciones recibidas o producidas dejando constancia, fecha y hora.

2-Registro: Procedimiento en el que las entidades ingresan en subsistemas, se caracteriza por datos anexos.Proceso de distribución:

1-Distribución de documentos recibidos: consiste en registrar la llegada del documento identificación de dependencias.

2-Distribución de documentos internos: Identificación de dependencias, enrutamiento de documentos a dependencia.

3-Distribución de documentos enviados: Definición de medios de distribución, fax, correo, etc.Proceso de tramite:

1-Recepción de solicitud o tramite: Diligenciamiento de platilla de control y ruta de tramite.

2-Respuesta: Preparación y proyección de respuesta.Proceso de organización:

1-clasificación documental: Aplicación del atabla de retención y/o valoración de la dependencia.Conformación de series y subseries de documentos.

2-ordenación documental: Crear y cerrar expedientes, organización de series documentales, foliación.

3-Descripción documental: Análisis de información y extracción de contenidos.Los documentos son importantes por que permiten comunicación humana.Son medio valioso de información, son comprobantes es decir sirven de constancia.

CLASES DE DOCUMENTOS-Sustantivos: se derivan de las funciones específicas de la entidad.-Facilitativos: Son documentos comunes a todas las instituciones.Ciclo vital de los documentos

Primera edad: planificación

Segunda edad: vigencia

Tercera edad: fase permanente

VALORACION

Permite determinar valores primarios y secundarios de los documentos y su permanencia en cada fase de archivo.

Primarios

-administrativo

-Legal-Fiscal-contable-Técnico

secundarios:

-historia

-cultura

-ciencia

-investigacion

Podemos llevar el manejo de nuestros archivos mediante:

Cuadro de clasificacion documental

El archivos es importante para la administración ya que permite toma de decisiones y Fuentes de historia.

Gestión documentalConjunto de actividades administrativas y técnicas tendientes ala planificación y buen manejo de los archivos para que estos se conserven (Art. 3. ley 594 de 2000).

Esto con el fin de que haya transparencia en la gestión administrativa.Debe de haber un equipo que dirija y se responsabilice de la documentació

PDG (programa de gestion doc.)

-programa de gestión documentalSe compone de consideraciones básicas de tipo administrativo, económico y archivistito.Se basa en la adopción de tablas de retención documental, seguimiento, identificación de los procesos de un programa de gestión documental y sus flujos de información.Proceso de producción de documentos:

1-Creación y diseño de documentos: se basa en métodos de impresión y selección de soportes documentales.

2-Normalización de la producción documental: Formatos impresos y numerote copias de los archivos.Proceso de recepción:

1-Radicación: Procedimiento en el que se le asigna un numero a las comunicaciones recibidas o producidas dejando constancia, fecha y hora.

2-Registro: Procedimiento en el que las entidades ingresan en subsistemas, se caracteriza por datos anexos.Proceso de distribución:

1-Distribución de documentos recibidos: consiste en registrar la llegada del documento identificación de dependencias.

2-Distribución de documentos internos: Identificación de dependencias, enrutamiento de documentos a dependencia.

3-Distribución de documentos enviados: Definición de medios de distribución, fax, correo, etc.Proceso de tramite:

1-Recepción de solicitud o tramite: Diligenciamiento de platilla de control y ruta de tramite.

2-Respuesta: Preparación y proyección de respuesta.Proceso de organización:

1-clasificación documental: Aplicación del atabla de retención y/o valoración de la dependencia.Conformación de series y subseries de documentos.

2-ordenación documental: Crear y cerrar expedientes, organización de series documentales, foliación.

3-Descripción documental: Análisis de información y extracción de contenidos.Los documentos son importantes por que permiten comunicación humana.Son medio valioso de información, son comprobantes es decir sirven de constancia.

CLASES DE DOCUMENTOS-Sustantivos: se derivan de las funciones específicas de la entidad.-Facilitativos: Son documentos comunes a todas las instituciones.Ciclo vital de los documentos

Primera edad: planificación

Segunda edad: vigencia

Tercera edad: fase permanente

VALORACION

Permite determinar valores primarios y secundarios de los documentos y su permanencia en cada fase de archivo.

Primarios

-administrativo

-Legal-Fiscal-contable-Técnico

secundarios:

-historia

-cultura

-ciencia

-investigacion

Podemos llevar el manejo de nuestros archivos mediante:

Cuadro de clasificacion documental

miércoles, 19 de agosto de 2009

La Contabilidad

La contabilidad es la disciplina que sirve para proporcionar información útil en la toma de decisiones económicas. Ha venido siendo definida como Ciencia del Patrimonio, y ello porque su objeto es el estudio y la representación del patrimonio empresarial, tanto desde un punto de vista estático como dinámico.

El producto final de la contabilidad son todos los Estados Contables o Estados Financieros que son los que resumen la situación económica y financiera de la empresa. Esta información resulta útil para gestores, reguladores y otros tipos de interesados como los accionistas, acreedores o propietarios.

•

La contabilidad como Ciencia y Técnica

Contable

• Ciencia: Puesto que es un conocimiento verdadero. No es una suposición de hechos sin relevancia alguna, al contrario, analiza cada hecho económico y en todos aplica un conocimiento adquirido. Es un conocimiento sistemático, verificable y falible. Busca, a través de la formulación de hipótesis, la construcción de conjuntos de ideas lógicas (teorías) que sirvan para predecir y explicar los fenómenos relativos a su objeto de estudio.

• Técnica: Porque trabaja con base en un conjunto de procedimientos o sistemas para acumular, procesar e informar datos útiles referentes al patrimonio. Es una serie de pasos para realizar una tarea y en contabilidad la tarea es el registro, la teneduria de libros.

• Sistema de Información: De acuerdo con las opiniones y enfoques profesionales más modernos, la contabilidad es en sí un subsistema dentro del Sistema de Información de la Empresa, toma toda la información de una empresa referente a los elementos que definen el Patrimonio, la procesa y la resume de tal forma que cumpla con los criterios básicos que uniforman la interpretación de la Información Financiera (contable), de esta manera analistas financieros y no financieros usan la información contable, de ahí se concluye que independientemente de las definiciones anteriores, la contabilidad es en sí un Sistema de Información.

Algunos enfoques más actuales hablan también de la contabilidad como Tecnología social, dado que la tecnología se encarga de conjugar saberes científicos y técnicos para la resolución de problemas concretos. La contabilidad aplica conocimientos científicos (provenientes de campos como la economía, por ejemplo) y técnicos (como su técnica específica, la de la partida doble) para poder elaborar información útil para la toma de decisiones.

Estas caracterizaciones de la Contabilidad, con altos grados de componente científico y tecnológico la han caracterizado especialmente en los últimos 100 años, llegando a conformarse incluso "escuelas" o tendencias en su comprensión. Así por ejemplo se habla de las escuelas latina y anglosajona de la Contabilidad. La escuela latina se caracteriza, fundamentalmente, por su orientación forense y la construcción de evidencias del proceso de la información, facilitando así los procesos de control organizacional. La escuela anglosajona, por su parte, se orienta más a los procesos de revelación de estados financieros dirigidos a los mercados de valores y otros decisores estratégicos de las organizaciones. La escuela latina se ha desarrollado con más fuerza en los países continentales europeos y sus colonias respectivas. De igual modo la anglosajona ha tenido mayor presencia en Inglaterra, Estado Unidos y sus respectivas zonas colonizadas.

Historia [editar]

Retrato de Luca Paccioli, obra del pintor Jacopo de'Barbari (o Jacob Welsh-1440;1515-) expuesta en el Museo di Capodimonte (Nápoles)

El estudio de la contabilidad sobre una base científica tuvo su primera manifestación escrita con la publicación en Italia (Venecia) en 1494, de la famosa obra Summa de Arithmetica, Geometría, Proportioni e Proportionalita de Luca Pacioli (1445-1517) el autor, también conocido como Fray Luca de Borgo Sancti Sepulchri que dedicó treinta y seis capítulos de su obra a la descripción de los métodos contables empleados por los principales comerciantes venecianos. El autor dedica además parte de sus trabajos a la descripción de otros usos mercantiles, tales como contratos de sociedad, el cobro de intereses y el empleo de las letras de cambio. Se dice que en la antigüedad usaban o sabían leer la famosa lengua prada o "lengua del diablo" que era usada para investigar la contabilidad en la época clásica.

Según Paccioli las anotaciones en el libro Diario constan de dos partes claramente diferenciadas: una comenzando con la palabra por (el Debe del asiento) y la otra con la palabra a (el haber del asiento contable), antecedente del modelo de asiento contable tradicional. Dado que en aquella época no era costumbre la utilización del balance de situación sólo describe los usos en la elaboración del balance de comprobación de sumas y saldos, que era utilizado al agotarse las páginas del Mayor.

Estas eran efectuadas bajo las normas de la partida doble la cual Paccioli aseguraba que el solo enseñaba lo cual ya se ejecutaba mucho antes por los mercaderes, la partida doble asegura que por cada aumento del activo en el debe hay una disminución en las cuentas del pasivo y capital dentro del haber, así mismo habiendo una disminución en las cuentas del activo dentro del debe hay un aumento en las cuentas del pasivo y capital dentro del haber, así efectuándose las normas de la partida doble.

La traducción en inglés fue publicada en Londres por John Gouge o Gough en 1543. Se describe como Un Tratado Provechoso (A profitable treatyce), también denominado El Instrumento o Libro para aprender el buen orden de llevanza del famoso conocimiento llamado en Latin Dare y Habere, es decir, Debe y Haber.

Se publicó un pequeño libro de instrucción en 1588 por John Mellis de Southwark, en el que dice, "Soy el renovador y revividor de una antigua copia publicada aquí en Londres el 14 de agosto de 1543. John Mellis se refiere al hecho de que los principios de contabilidad que explica (que es un sistema simple de partida doble) sigue "la forma de Venecia." (...). La Contabilidad tiene un objetivo: Dar la información necesaria para la toma correcta de decisiones.

Patrimonio neto contable [editar]

Es el resultado de la suma de los bienes y derechos expresados en unidades monetarias y restándole a ese resultado las obligaciones también expresadas en la misma unidad de medida. Ese resultado expresa el valor neto ( expresado en unidades monetarias) de la empresa en un momento determinado y es a lo que se le llama Patrimonio Neto Contable. Se halla calculando la diferencia entre el Activo ( así se llaman en contabilidad a los bienes y a los derechos) y el Pasivo ( así se le llama a las obligaciones).

Elementos de los estados financieros [editar]

Son cada uno de los bienes, derechos y obligaciones que forman parte del patrimonio de las empresas. El Marco conceptual del IASB (International Accounting Standard Board) define cinco elementos básicos que componen la contabilidad: Activo, Pasivo, Patrimonio, Gastos e Ingresos. Todo ellos deben seguir un itinerario lógico para su adecuada contabilización, que son: Definición, Reconocimiento y Medición, los cuales quedan reflejados en los estados financieros.

Masas patrimoniales [editar]

El activo es el conjunto de bienes y derechos que posee la empresa. El pasivo está formado por las obligaciones hacia terceros (Pasivo Exigible) y los fondos propios de la empresa (Pasivo No Exigible). Los Fondos Propios, también llamados Capital o Neto Patrimonial, por ser la diferencia entre el Activo y el Pasivo Exigible, son por tanto el valor contable neto de la empresa, ya que representa el valor de los bienes y derechos que la empresa no debe a nadie.

Paquetes contables [editar]

Son software de aplicación que permite realizar los ingresos de datos de comprobadores ligados a una aplicación de (ingresos y egresos) También son una excelente herramienta que posibilita que la labor del contador sea más eficaz y eficiente. Son programas computacionales que permiten llevar registros de todas las actividades y procesos contables de una empresa así como la preparación de los diferentes reportes como estados financieros.

Y estos permiten un mejor desarrollo en la realización de las labores contables de una formas mucho más rápida, ordenada y una mejor presentación en los reportes contables e informes financieros.

Las cuentas [editar]

Instrumento de representación y medida de cada elemento patrimonial.Se utiliza una palabra y un número, la palabra representa el elemento cualitativo de la cuenta y el número el elemento cuantitativo. Dichas palabras y números son la representación de la realidad de los elementos del patrimonio escritos en un papel. Por lo tanto hay tantas cuentas como elementos patrimoniales tenga la empresa. Gráficamente se dibujan como una T, donde a la parte izquierda se llama "Débito" o "Debe" y a la parte derecha "crédito"o "haber", sin que estos términos tengan ningún otro significado más que el indicar una mera situación física dentro de la cuenta.( el debe es la parte izquierda de la cuenta y el haber es la parte derecha de la cuenta y no otra cosa como lo puede indicar su palabra) Hay dos tipos de cuenta: de patrimonio y de gestión o de resultados. Las cuentas de patrimonio aparecerán en el Balance y pueden formar parte del Activo o del Pasivo (y dentro de éste, del Pasivo exigible o del Capital, también llamado Fondos propios o Patrimonio Neto). Las cuentas de gestión o de resultados son las que reflejan ingresos o gastos y aparecerán en la Cuenta de Pérdidas y Ganancias.

Independientemente de si las cuentas son de Patrimonio o de Resultados, también se dice que por su naturaleza son deudoras o acreedoras. Las cuentas son deudoras cuando siendo de Patrimonio se refieren a un activo o siendo de Gestión se refieren a un gasto y son acreedoras cuando siendo de Patrimonio se refieren a un pasivo o a una cuenta de capital, o cuando siendo de Gestión se refieren a un ingreso. Una cuenta complementaria de activo o de pasivo puede invertir la lógica anterior, por ejemplo la Estimación para Cuentas Incobrables o de Inventarios Obsoletos o de Lento Movimiento que siendo cuentas de activo su naturaleza es acreedora. También podemos tener cuentas complementarias en las cuentas de Gestión.

Un tipo muy común de cuenta son las cuentas Corrientes, es una cuenta identificada por una palabra y un número ( por ejemplo Cliente Se JJ y sus debitos y créditos) estas son cuentas que en cualquier momento pueden ser deudoras o acreedoras y su naturaleza la define solamente el hecho de si son cuentas de Patrimonio o de Gestión, y más aún dentro de las clasificaciones anteriores es su ubicación específica dentro del estado financiero lo que define su naturaleza, no olvidemos son cuentas que pueden ser deudoras o acreedoras.

Convenio de cargo y abono y sistema de Partida doble [editar]

Cargar o debitar una cuenta es hacer una anotación en el Debe. Abonar o acreditar una cuenta es hacer una anotación en el Haber. En las cuentas de activo, cuanto éste aumenta, se cargan, y cuando disminuye, se abonan. En las cuentas de pasivo y de capital, cuando éste aumenta, se abonan, y cuando disminuye, se cargan. El sistema de Partida Doble consiste en que en cada hecho contable, se ha de producir al menos un cargo en una cuenta y un abono en otra, y la suma de los cargos y los abonos efectuados deben ser iguales, en otras palabras, todos los recursos que existen en una empresa son el resultado de la aplicación de recursos que tuvieron una fuente definida.

• Véase también: Teoría del cargo y del abono

Saldo [editar]

Se llama saldo de una cuenta a la diferencia entre los débitos y créditos.

Cuando los débitos sean mayores que los créditos será saldo Deudor

Cuando los créditos sean mayores que los débitos será saldo Acreedor

Cuando los débitos sean iguales a los créditos, se entenderá que la cuenta esta saldada, balanceada o sin saldo.

Los libros contables [editar]